Explosion des taux de crédit et de l?inflation, difficultés d?emprunter : le marché au ralenti

Explosion des taux de crédit et de l’inflation, difficultés d’emprunter : le marché au ralenti

Jusqu’à début 2022, le marché de l’immobilier était en pleine euphorie. Les ventes étaient très nombreuses malgré une offre assez restreinte dans de nombreux secteurs géographiques. Les acheteurs étaient présents. Mais depuis, de nombreux facteurs sont venus gripper cette belle dynamique. Voici un rappel rapide du contexte.

De 1,06 % à 1,82 % : réduction de la capacité d’emprunt

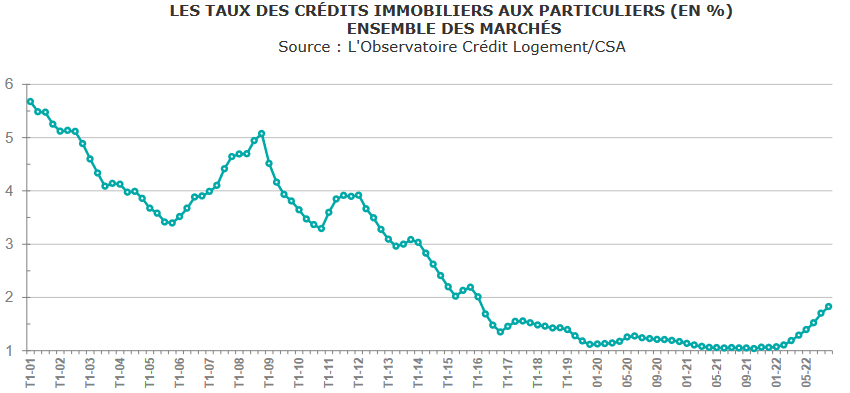

Si beaucoup de personnes souhaitent acheter une maison ou un appartement en France, la demande réelle doit se faire au regard de la solvabilité de ces acheteurs potentiels. Or, quand les taux augmentent très fortement comme depuis quelques mois, les budgets des acquéreurs se réduisent rapidement. Comme vous pouvez le voir sur notre suivi de l’évolution du taux immobilier : on est passé d’un taux immobilier moyen à 1,06 % en janvier à un taux immobilier moyen de 1,82 % sur les crédits souscrits en août 2022. Vous pouvez en savoir plus à ce sujet en lisant notre article détaillé sur les taux de crédit immobilier en octobre 2022. Cela empire encore pour les taux immobiliers de novembre 2022.

Il est très probable de voir une forte hausse de taux d’ici à la fin de l’année. La moyenne va rapidement dépasser 2,00 %.

Combien puis-je emprunter ? A cette question, la réponse a fortement varié au cours de l’année suite à l’explosion des taux de crédit immobilier. Les emprunteurs ont vu leur capacité d’emprunt se réduire assez rapidement. Par exemple, pour un crédit sur 25 ans avec une mensualité de 800 euros, on passe d’un montant d’emprunt de 207 256 € avec un taux moyen à 1,20 % début 2022 à 187 664 € avec un taux de crédit immobilier moyen à 2,05 % en octobre 2022. Soit une perte de capacité d’achat de 19 592 € en seulement 1à mois pour cet exemple.

Contraintes sur les crédits immobiliers

En plus de ces hausses de taux, les emprunteurs se voient imposer différentes contraintes qui viennent augmenter le nombre de refus de crédit immobilier :

- Le HCSF impose aux banques de respecter des critères précis pour au moins 80 % des dossiers : durée maximale de 25 ans, taux d’endettement maximum de 35 % assurance emprunteur comprise, apport personnel minimum. Retrouvez toutes les informations sur le HCSF et le crédit immobilier en 2022.

- Les taux d’usure sont des plafonds imposés par la banque de France aux banques et aux organismes prêteurs. Une banque ne peut pas légalement prêter à un taux TAEG supérieur à celui du taux d’usure sous peine de poursuite pénale. Seulement, les plafonds de ces taux d’usure ne remontent pas aussi vite que les taux des banques. Ce qui crée un effet de ciseau et entraîne une forte hausse des refus de crédit.

Ainsi, il est bien plus difficile d’obtenir un crédit immobilier en 2022 et cela même pour des ménages avec de bons dossiers. Cela pèse fortement sur la demande.

Forte inflation et difficultés économiques

En dehors de ces conditions spécifiques au marché de l’immobilier, les particuliers doivent supporter une explosion de leurs factures et de leurs dépenses à cause d’une inflation très forte actuellement. Cela provient principalement des prix de l’énergie (électricité, gaz, essence, etc.) mais aussi d’une flambée des prix de l’alimentation (plus de 10 % de hausse en moyenne en un an). Les marges de manœuvre se réduisent pour beaucoup de particuliers. De plus, ce climat compliqué n’aide pas à se projeter dans un projet d’achat de maison ou d’appartement qui est un projet ambitieux et sur du long terme.

Ainsi, de nombreux acquéreurs potentiels préfèrent reporter leur projet.

Pour trouver des ressources supplémentaires pour faire face à ces coûts supplémentaires, il est possible de réduire ses dépenses. Cela passe, par exemple, par le fait de profiter de la loi Lemoine pour changer d’assurance emprunteur pour une moins chère pour un même niveau de garanties. Cela permet d’économiser quelques euros à dizaines d’euros par mois sans perdre en qualité d’assurance.

Pour ceux qui peinent à boucler les fins de mois, il est possible de faire une simulation de rachat de crédit pour étudier comment réaménager leur remboursement de crédits avec une mensualité globale plus adaptée à leur capacité financière du moment.