Un taux immobilier moyen à 1,88 %

Un taux immobilier moyen à 1,88 %

L’observatoire Crédit Logement CSA a tenu sa conférence sur les statistiques du crédit immobilier en France au 3ème trimestre 2022. C’était très intéressant et riche en chiffres et en information.

Sur les prêts immobiliers signés en septembre 2022, le taux d’emprunt immobilier moyen s’élève à 1.88 % (1.78 % sur l’ensemble du trimestre). Ce n’est que 6 points de base de plus qu’en août, mais cela s’explique par le fait que les banques sont proches du maximum. Elles ont du limiter les hausses pour éviter de voir trop de dossiers être refusés à cause des taux d’usure du 3ème trimestre. Comme nous le verrons ci-dessous, elles se sont bien rattrapées dès les premiers jours d’octobre. On constate des augmentations moyennes de l’ordre de 30 points de base en un mois.

Voici les moyennes à retenir selon la durée du remboursement (qui est l’un des facteurs qui influent sur le niveau du taux d’intérêt) :

- Taux immobilier sur 15 ans : 1.74 %

- Taux immobilier sur 20 ans : 1.88 %

- Taux immobilier sur 25 ans : 1.98 %

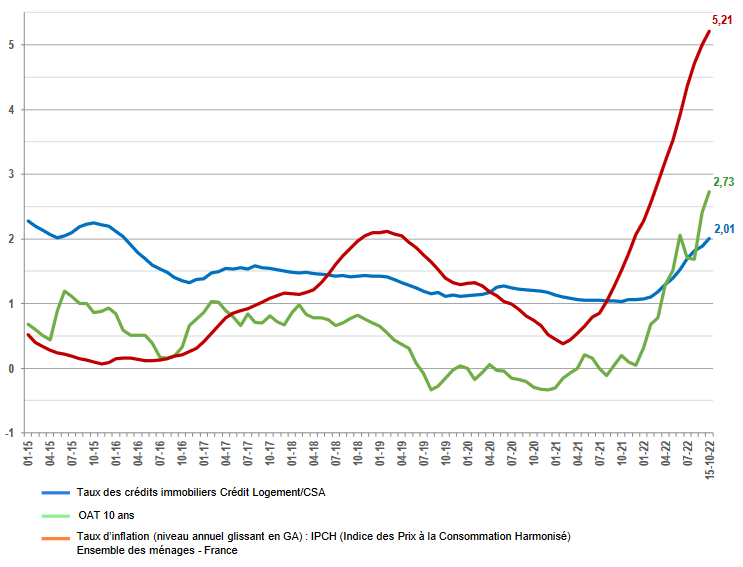

Nous ajouterons ici dans quelques jours les chiffres sur les taux des emprunts souscrits en octobre 2022, dès qu’ils seront communiqués. A la mi-octobre, on était déjà à 2.01 % et cela devrait grimper encore plus sur la 2ème partie du mois.

Mise à jour le 3 septembre 2022: c’est finalement un taux immobilier moyen de 2.05 % sur les crédits immobiliers souscrits en octobre 2022. C’est 17 points de base de plus en un mois seulement. La durée moyenne bat des records avec 244 mois.

-34.7 % de crédits immobiliers contractés en août et septembre

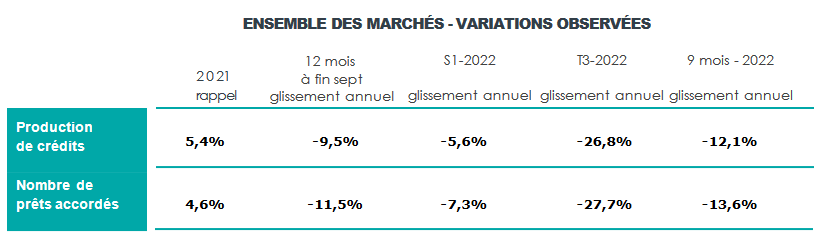

L’information la plus intéressante à retenir est celle-ci : au 3ème trimestre 2022, il y a eu une chute du nombre de prêts de 27.7 % par rapport au 3ème trimestre 2021 et de 26.8 % de la production en montant :

Pire encore, sur les seuls mois d’août et de septembre, le recul s’élève sur le nombre de prêts s’élève à – 34.7 %. Un plongeon encore plus fort que lors du 1er confinement pour le Covid-19. Il faut remonter à 2008 pour trouver un krach aussi important.

Cela provient principalement des blocages liés aux taux d’usure, plus qu’à l’augmentation des taux en elle-même.