_11381_mid.png)

Refus de credit immobilier a cause du taux d'usure : le ministre du logement s'en mele

Refus de crédit immobilier à cause du taux d’usure : le ministre du logement s’en mêle

Dans le même temps que l’annonce de cet effondrement des financements immobiliers, des communiqués sont arrivés également sur une forte chute des ventes de logement neuf. Face à de tels chiffres, le gouvernement et la Banque de France doivent à nouveau faire le point sur la situation.Si jusque-là ils ne semblaient pas s’alarmer, les choses pourraient peut-être évoluer dans les semaines ou mois à venir si la situation continue d’empirer pour le marché immobilier français.

Comme nous l’expliquons dans notre article sur le taux d’usure 2022, son calcul par trimestre en se basant sur des chiffres en retard sur la réalité du marché empêche les banques de reporter les hausses du coût de refinancement qu’elles subissent. De ce fait, ces dernières préfèrent fermer le robinet du crédit, ou le réserver à une clientèle triée sur le volet, plutôt que de prêter à perte.

Le ministre du Logement, Olivier Klein, a annoncé qu’il allait rencontrer le gouverneur de la Banque de France à ce sujet il y a quelques jours. Pour beaucoup de professionnels du secteur, une mise à jour mensuelle au lieu de trimestrielle de ces plafonds au-delà desquels les banques ont interdiction de prêter réduirait considérablement cet effet ciseau. Ils pourraient ainsi s’adapter plus rapidement à la réalité économique et financière. La dernière fois que l’OAT 10 ans était proche des 3.00 %, les taux d’usure étaient à près de 5.00 % contre 3.07 % actuellement pour un crédit sur plus de 20 ans.

Un bon moyen pour éviter un refus est de trouver un meilleur taux d’assurance de prêt immobilier. Pour cela, il faut mettre en concurrence les assureurs et ne pas se contenter de l’offre de groupe de votre banque. Cela fait partie des solutions pour éviter un refus de prêt à cause du taux d’usure.

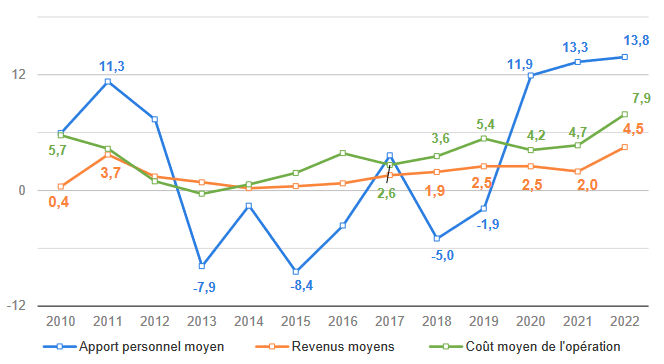

Augmentation très forte de l’apport personnel moyen

Ce problème n’est pas le seul qui fait faire des cauchemars à ceux qui veulent devenir propriétaire. Il faut, en plus, respecter les contraintes imposées par le HCSF au niveau du taux d’endettement, dit aussi taux d’effort. Il est limité à 35 % assurance emprunteur comprise. Il faut également que le particulier finance une partie non négligeable du projet avec de l’apport personnel.

Si en 2018 et en 2019, il était très facile d’emprunter sans apport. Ce n’est plus le cas depuis 2020. En 3 ans, le niveau d’apport personnel moyen a augmenté de 44.5 % en cumulé d’après Crédit Logement :

On peut voir également sur ce graphique, que le niveau des revenus moyens ont bien augmenté. Les particuliers les moins fortunés sont de plus en plus exclus du marché.

De son côté, le courtier MeilleurTaux a également publié une étude sur le profil de l’emprunteur 2022. Il en ressort également un bond de l’apport moyen avec 47 651 € en 2022 contre 28 753 € en 2021. La moyenne atteint plus de 150 000 € à Paris cette année (75 000 € en Ile-de-France).

Il ne suffit plus de financer personnellement les frais de notaire et autres frais d’acquisition. Certains établissements prêteurs demandent en plus des 10 % classiques pour les frais, 10 autres pourcents pour le bien. Ainsi, elles réduisent le risque en prévision d’une baisse des prix de l’immobilier. En outre, on peut vous demander de conserver une épargne de précaution minimale pour parer aux imprévus.